失業保険の受給を検討中の方は、以下のような悩みを抱えていませんか。

「失業保険で受け取れる手取り額の計算方法が知りたい」

「自身の収入でどの程度の手当を受け取れるのか気になる」

「失業保険の具体的な申請手順を確認したい」

記事を読むことで、ご自身の受給額、退職後の給付期間の生活費のイメージが湧くだけでなく、スムーズに申請手続きを進められます。受給できる手取り額を詳しく知りたい人は、ぜひ最後までご覧ください。

前提として、実際に失業保険の手取り額というのは、

・会社からもらっていた給与の手取り額から失業保険の受給額を計算する事

・失業保険の受給額から税金を支払い後に手元に残る手取り額

の2種類あります。

元ハロワ職員<br>阿部

元ハロワ職員<br>阿部この記事では他のサイトには無い上記の2種類がどちらもわかる早見表をそれぞれ用意しました!

下記をクリックすれば気になる情報がすぐ確認できます!

・給与の手取り額から失業保険の受給額:給与の手取り額から計算した失業保険の受給額の早見表

・失業保険の受給後手取り額:給与額から計算した失業保険の手残り額の早見表(失業保険の受給期間に国民健康料、住民税の納付が必要なため税金等支払い後の手残り額の早見表を作成しました。)

本コンテンツ(退職の手引き)は、読者に価値のある情報を提供することを目的として独自の基準に基づき制作しています。≫コンテンツ制作・運営ポリシー

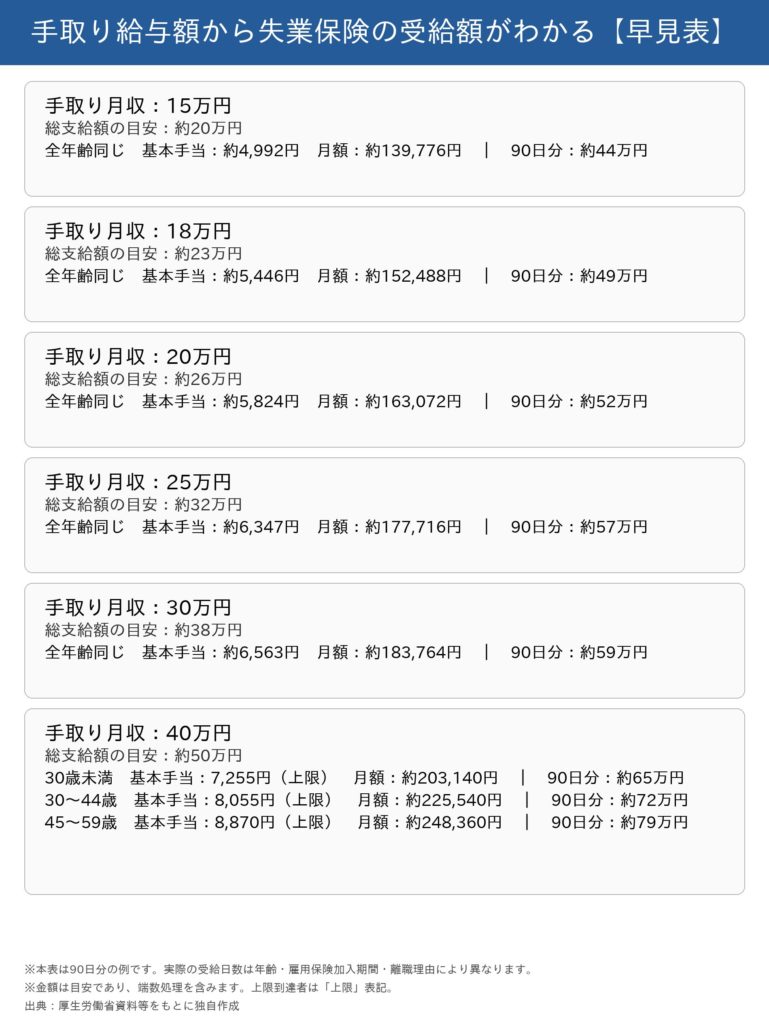

手取り給与額から失業保険の受給額がわかる【早見表】

ここでは、給与の手取り額から失業保険の受給額がわかる早見表を用意しました。

手取り額からの計算のため概算の受給額となります。

この早見表でわかることは、給与の手取り額から受給できる失業保険の基本手当(日額)と月々の受給などがわかります。

画像を表にすると下記の内容になります。

| 手取り月収 | 総支給額の目安 | 年齢区分 | 基本手当日額 | 月額 | 90日分の受給総額(目安) |

|---|---|---|---|---|---|

| 15万円 | 約20万円 | 全年齢同じ | 4,992円 | 139,776円 | 約44万8,000円 |

| 18万円 | 約23万円 | 全年齢同じ | 5,446円 | 152,488円 | 約49万0,000円 |

| 20万円 | 約26万円 | 全年齢同じ | 5,824円 | 163,072円 | 約52万4,000円 |

| 25万円 | 約32万円 | 全年齢同じ | 6,347円 | 177,716円 | 約57万1,000円 |

| 30万円 | 約38万円 | 全年齢同じ | 6,563円 | 183,764円 | 約59万1,000円 |

| 40万円 | 約50万円 | 30歳未満 | 7,255円(上限) | 203,140円 | 約65万3,000円 |

| 30〜44歳 | 8,055円(上限) | 225,540円 | 約72万5,000円 | ||

| 45〜59歳 | 8,870円(上限) | 248,360円 | 約79万8,000円 |

しかし、失業保険の受給額は、手取り額から計算するのではなく総支給額(税金が引かれる前の給与額)から計算されます。

次の項目でもっと正確な受給額の早見表を確認してください!

失業保険の受給後手取り額【早見表】

失業保険の受給額は、給与の総支給額から計算されますので、正確な受給額が気になる方は参考にしてください。

この項目で学べる内容は、

【給与の総支給額から計算した早見表】

- 失業保険の総受給額

- 失業保険の受給後手取り額(40歳未満)

- 失業保険の受給後手取り額(40歳以上)

元ハロワ職員<br>阿部40歳未満、40歳以上で早見表を分けた理由は、40歳以上から介護保険料が全国一律で納税する義務があるため分けさせていただきました!

①失業保険の総受給額【早見表】

下記の画像は月々の失業保険の総受給額です。

ご自身の月々の給与(総支給額)を確認して表を参考に失業保険の総受給額を確認してください。

次に、失業保険の手取り額(手残り額)の早見表を作成しました。

失業保険は非課税所得なので税金はかかりませんが、前年度の所得に課税される国民健康保険料、住民税、国民年金保険料があるため税金を納付後にいくら残るのかをすぐに確認ができる早見表となります。

②失業保険の受給後手取り額(40歳未満)【早見表】

③失業保険の受給後手取り額(40歳以上)【早見表】

40歳以上から納税する介護保険料は、国民健康保険料に組み込まれています。

もっと正確に給付額を確認したい方は自分の給与と勤続年数を目安に下記のサイトで計算してみましょう。

⇒失業保険(手当)の計算シュミレーション【2025/08 改正対応】最新版

失業保険で受給できる手取り額の計算方法【5STEP】

失業保険で受給できる手取り額の計算方法は、以下の方法で計算できます。

(離職前6ヵ月の給与の総支給額の合計÷180)×給付率-月割りした税金額

失業保険で受給できる手取り額(税金納付後まで)の計算方法は、以下の5つのステップです。

- 賃金日額の計算

- 基本手当日額の計算(年齢別)

- 給付日数の決定

- 受給総額の計算

- 国民健康料、国民年金保険料、住民税を差し引く

それぞれのステップを丁寧に踏むことで、ご自身の受給額を正確に見積もれます。

では、各ステップの内容を詳しく見ていきましょう。

また、失業保険が実際にいくらもらえるのかの詳細を知りたい方は、以下の記事を参考にしてください。

STEP1:賃金日額の計算

賃金日額は、退職前6ヵ月の総支給額(賞与を除く)を180で割って算出します。計算式は以下の通りです。

賃金日額=退職前6ヵ月の合計賃金÷180

ただし、賃金日額には上限と下限が設定されています。令和7年8月1日から適用される金額は以下の通りです。

- 【上限額】

-

- 29歳以下:14,510円

- 30〜44歳:16,110円

- 45〜59歳:17,740円

- 60〜64歳:16,940円

- 【下限額】

-

- 全年齢共通:3,014円

自身の賃金日額が上限を超える場合は上限額が、下限を下回る場合は下限額がそれぞれ適用されます。

STEP2:基本手当日額の計算(年齢別)

次に、賃金日額をもとに、基本手当日額を計算します。計算方法は年齢によって異なるので注意しましょう。

【離職時の年齢が29歳以下の場合】

年齢が29歳以下の方の計算方法は以下です。

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 3,014円以上5,340円未満 | 80% | 2,411円~4,271円 |

| 5,340円以上13,140円以下 | 80%~50% | 4,272円~6,570円 |

| 13,140円超14,510円以下 | 50% | 6,570円~7,255円 |

| 14,510円(上限額)超 | ー | 7,255円(上限額) |

【離職時の年齢が30~44歳の場合】

年齢が30~44歳の方の計算方法は以下です。

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 3,014円以上5,340円未満 | 80% | 2,411円~4,271円 |

| 5,340円以上13,140円以下 | 80%~50% | 4,272円~6,570円 |

| 13,140円超16,110円以下 | 50% | 6,570円~8,055円 |

| 16,110円(上限額)超 | ー | 8,055円(上限額) |

【離職時の年齢が45~59歳の場合】

年齢が45~59歳の方の計算方法は以下です。

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 3,014円以上5,340円未満 | 80% | 2,411円~4,271円 |

| 5,340円以上13,140円以下 | 80%~50% | 4,272円~6,570円 |

| 13,140円超17,740円以下 | 50% | 6,570円~8,870円 |

| 17,740円(上限額)超 | ー | 8,870円(上限額) |

【離職時の年齢が60~64歳の場合】

年齢が60~64歳の方の計算方法は以下です。

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 3,014円以上5,340円未満 | 80% | 2,411円~4,271円 |

| 5,340円以上11,800円以下 | 80%~45% | 4,272円~5,310円 |

| 11,800円超16,940円以下 | 45% | 5,310円~7,623円 |

| 16,940円(上限額)超 | ー | 7,623円(上限額) |

計算方法に関しては、以下の内容でも確認できます。自身の年齢に合わせた計算を行い、基本手当日額を把握しておきましょう。

STEP3:給付日数の決定

給付日数は、離職理由(自己都合か会社都合か)と、年齢、被保険者期間によって決まります。

自己都合退職の場合の給付日数

| 被保険者期間 | 給付日数 |

|---|---|

| 1年未満 | 受給なし |

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職の給付日数

| 年齢 | 被保険者期間 | 給付日数 |

|---|---|---|

| 30歳未満 | 1年未満 | 90日 |

| 1年以上5年未満 | 90日 | |

| 5年以上10年未満 | 120日 | |

| 10年以上20年未満 | 180日 | |

| 30歳以上35歳未満 | 1年未満 | 90日 |

| 1年以上5年未満 | 120日 | |

| 5年以上10年未満 | 180日 | |

| 10年以上20年未満 | 210日 | |

| 20年以上 | 240日 | |

| 35歳以上45歳未満 | 1年未満 | 90日 |

| 1年以上5年未満 | 150日 | |

| 5年以上10年未満 | 180日 | |

| 10年以上20年未満 | 240日 | |

| 20年以上 | 270日 | |

| 45歳以上60歳未満 | 1年未満 | 90日 |

| 1年以上5年未満 | 180日 | |

| 5年以上10年未満 | 240日 | |

| 10年以上20年未満 | 270日 | |

| 20年以上 | 330日 | |

| 60歳以上65歳未満 | 1年未満 | 90日 |

| 1年以上5年未満 | 150日 | |

| 5年以上10年未満 | 180日 | |

| 10年以上20年未満 | 210日 | |

| 20年以上 | 240日 |

以下の内容でも、より詳細な給付日数の情報が確認できます。ご自身に当てはまる給付日数を見つけ、受給期間のイメージをつかんでおくことをおすすめします。

STEP4:受給総額の計算

最後に、基本手当日額と給付日数をかけ合わせれば、受給総額が計算できます。

計算式は以下の通りです。

支給総額=基本手当日額×給付日数

例えば、賃金日額が10,000円、給付率が50%、給付日数が90日の場合、次のように計算します。

- 基本手当日額:10,000円×50%=5,000円

- 支給総額:5,000円×90日=450,000円

上記の条件の場合、失業保険の受給総額は45万円になります。

ご自身の賃金日額と給付日数を当てはめて、おおよその受給額を見積もってみてください。再就職までの生活費の目安として活用しましょう。

STEP5:国民健康/国民年金保険料・住民税を差し引く

ここまでで計算した支給総額は「失業保険の支給額(=いわゆる総支給)」であり、実際の手取り額を算出するには国民健康/国民年金保険料・住民税を差し引く必要があります。失業保険自体は非課税ですが、離職後は会社員時代に天引きされていた社会保険料を自分で支払うことになるため、ここを見落とすと手取りが大きく違ってきます。

① 国民健康保険料

退職後は勤務先の健康保険を脱退するため、国民健康保険に加入するか、または任意継続被保険者制度を利用します。国保の場合、前年の所得を基準に算出されるため、月額2万~3万円前後になるケースが多いです。前年の年収が高かった人ほど負担も増えます。

任意継続を選ぶ場合は、在職時の保険料の約2倍(事業主負担分も自己負担になるため)を目安に考えておきましょう。退職後20日以内の申請が必要なため、退職時に加入手続きを検討しておくとスムーズです。

② 国民年金保険料

厚生年金の被保険者でなくなるため、国民年金(第1号被保険者)への切り替えが必要です。保険料は全国一律で、令和7年度は月額17,510円です。所得が少ない場合は「免除申請」「納付猶予制度」を活用することも可能です。

③ 住民税

住民税は前年の所得に基づき翌年6月から課税されるため、退職後も1年間は納税義務が残ります。会社員時代は給与から天引き(特別徴収)されていましたが、退職後は自分で納付(普通徴収)する形に切り替わります。年額を4回に分けて支払うケースが一般的で、年間20万~40万円程度の負担になる人もいます。

④ 手取り額の最終目安

失業保険の支給額から、これらの社会保険料・税金を差し引くことで、実際に手元に残る金額(手取り額)を把握できます。

【具体例】手取り15万円だと失業保険はどれくらいもらえる?

手取り15万円の場合の失業保険の金額は、退職理由によって異なります。ここでは2つのパターンを紹介します。

- 【手取り15万円】会社都合で退職した場合の失業保険の金額

- 【手取り15万円】自己都合で退職した場合の失業保険の金額

具体的な計算方法は、厚生労働省の定める以下の計算式に基づきます。

基本手当の日額=(離職前6ヵ月間の賃金の合計)÷180日

受給総額=基本手当の日額×所定給付日数

また給付日数は、会社都合や自己都合とあわせて、賃金や年齢などもふまえて決定します。

| 会社都合 | 自己都合 |

|---|---|

| 90日〜330日 | 90日〜150日 |

それぞれの計算方法と受給額を詳しく見ていきましょう。

【手取り15万円】会社都合で退職した場合の失業保険の金額

手取り15万円で会社都合退職の場合は、以下の通りです。

手取り額から社会保険料や税金を差し引く前の「総支給額」が必要です。仮に総支給額が 20万円 と想定すると

- 失業保険の月額:148,000円

- 受給総額は1,184,000円

(退職時の年齢30歳で被保険者期間10年以上20年未満の場合)

失業保険の給付額は、離職前の賃金と年齢に基づいて計算されます。会社都合退職の場合、給付日数が長くなるため、自己都合退職と比べて総支給額が多くなりやすいです。

また、会社都合退職で失業保険をもらう方法は、以下の記事で詳しく解説しています。意外なデメリットや金額の詳細にも触れているので、あわせてご覧ください。

【手取り15万円】自己都合で退職した場合の失業保険の金額

手取り15万円で自己都合退職の場合は、以下の通りです。

手取り額から社会保険料や税金を差し引く前の「総支給額」が必要です。仮に総支給額が 20万円 と想定すると

- 失業保険の月額:148,000円

- 受給総額:740,000円

(退職時の年齢30歳で被保険者期間10年以上20年未満の場合)

雇用保険の加入期間によって給付日数が変わってきます。

自己都合退職の場合の支給日数(2025年現在)

- 雇用保険加入期間1~5年:90日

- 雇用保険加入期間5~10年:120日

- 雇用保険加入期間10年以上:150日

失業保険の給付額は、離職前の賃金を基に計算されます。自己都合退職の場合、給付日数が会社都合退職より短くなるため、総支給額が少なくなります。

また、自己都合退職で失業保険をすぐにもらう裏ワザを、以下の記事で解説しています。手順や注意点も紹介しているので、ぜひご覧ください。

失業保険を申請するために必要な3つの条件

失業保険の受給には、次の3つの要件を満たしていることが求められます。

失業保険の受給に必要な条件

- 失業状態にあること

- ハローワークで求職の申し込みを行うこと

- 雇用保険の被保険者期間が一定以上あること

上記の3点が揃っていないと、申請しても受給が認められない可能性があります。それぞれの要件を、次の項目で詳しく解説していきます。

失業保険の条件の詳細と具体的な手続きは、以下の記事を参考にしてください。

失業状態にあること

失業保険を受け取るには、「失業している状態」であることが必要です。失業とは、働く意欲と能力があるにもかかわらず、就業していない状態を指します。

失業保険は、収入が途絶えた人の生活を一時的に支援し、スムーズな再就職を後押しするための制度です。「ただ仕事がない」というだけでなく、実際に求職活動に取り組む意志があることが前提となります。

具体例は以下の通りです。

- 退職後、積極的に求人に応募している

- 派遣の契約が終了し、次の職場を探している最中

ハローワークで求職の申し込みを行うこと

失失業保険の手続きを進めるには、ハローワークで求職の申し込みを行うことが必須です。

申し込みを行うと、以下のような対応を受けられます。

- 失業状態の公式な確認

- 再就職支援の開始

- 失業保険受給資格の確認

- 求職活動実績の記録

求職の申し込みを行えば、「就職に向けた意思があること」を証明できます。

ハローワークが提供する求人情報の閲覧や職業紹介などのサポートも受けられるようになります。

雇用保険の被保険者期間が一定以上あること

失業保険を受け取るには、基本的に「過去2年の間に雇用保険へ12カ月以上加入していたこと」が条件です。

ただし、会社都合による退職など一定のケースに当てはまる場合は、「離職前1年間で6カ月以上の加入実績」があれば対象になります。

一定期間の就労経験がある人が対象となっているため、悪用の防止や再就職支援を制度として成り立っています。

「転職×退職のサポート窓口」では、失業保険に関する疑問や不安を専門家に相談できます。LINEで簡単に申し込めるので、お気軽にお問い合わせください。

「転職×退職のサポート窓口」では、退職後に給付金を受け取るサポートをしてもらえます。

相談は無料なので、退職を検討している方はまず問い合わせてみると良いでしょう。

- 実績が業界最多の10000件以上

- 複雑な申請をプロがサポート

- 失業保険を最短1ヶ月で受け取れる!

- 最大300万円以上受給できる可能性がある!

- 専門家の監修がある安心サポート!

失業保険を申請する手順【5STEP】

失業保険を受給するためには、以下5つのステップを踏む必要があります。

- 必要書類の準備

- ハローワークでの手続き

- 待機期間

- 雇用保険受給者初回説明会

- 求職活動と失業認定

それぞれの手順を詳しく見ていきましょう。

①必要書類の準備

失業保険を申請するには、以下の必要書類を準備する必要があります。

- 雇用保険被保険者離職票

- 個人番号確認書類

(マイナンバーカード、通知カード、個人番号の記載のある住民票など) - 身元確認書類

(運転免許証、マイナンバーカードなど) - 写真2枚(縦3.0cm×横2.4cm)※マイナンバーカードがある場合は省略可能

- 印鑑

- 本人名義の預金通帳またはキャッシュカード

不明な点があれば、事前にハローワークに問い合わせておくと安心です。書類の不備で手続きが遅れないよう、しっかり準備しておきましょう。

②ハローワークでの手続き

書類が準備できたら、近くのハローワークで求職申込みを行い、受給資格の確認を受けます。

具体的な手順は下の通りです。

- 自分の住んでいる地域を担当するハローワークへ行く

- パソコンまたは求職申込書を使用して求職申込みをする

- 窓口で離職票、個人番号確認書類、身元確認書類などの必要書類を提出

- 失業保険の受給資格の確認を受けます

受給資格が認められると、雇用保険受給資格者証が発行され、あわせて初回の説明会の日程も案内されます。

なお、上記の手続きは原則として本人が直接行う必要があり、代理での申請は基本的に認められていません。

また、当日の手続きにかかる時間は、書類の準備状況や窓口の混雑具合によって変わるため、時間にゆとりを持って来所するのがおすすめです。わからない点があれば、遠慮せず職員に相談してみましょう。

詳しい申請手順や必要書類については、以下の記事で4つのステップに分けて解説しています。手続き前にチェックしておきたい方はぜひご覧ください。

③待機期間

失失業保険には「待機期間」と呼ばれる制度があり、これは受給資格が決定してから7日間と定められています。上記の期間中は、給付金の支払いは行われません。

待機期間が設けられているのには、以下のような理由があります。

- 本当に失業状態であるかを確認するため

- 求職の意思があるかを見極めるため

- 給付の準備を整えるための調整期間

上記の期間は、平日・土日・祝日を問わず連続でカウントされます。ただし、期間中にアルバイトなどで働いてしまうと、その分だけ待機日が延びる可能性があるため注意が必要です。

なお、待機期間中にウーバーイーツなどのギグワークを行う場合の注意点は、以下の記事を参考にしてください。

④雇用保険受給者初回説明会

雇用保険受給者初回説明会は、第1回目の失業認定日までに必ず出席する必要があります。

説明会に必要な持ち物

- 筆記用具(黒のボールペン)

- 雇用保険受給資格者のしおり

- 失業認定申告書

- ハローワーク受付票

説明会では次の内容

- 雇用保険の申請方法や給付金の受け取り方

- ハローワークが提供する求人情報の活用法

- 職業訓練の受講方法

- 再就職に向けた具体的な支援内容

説明会で提供される情報は、失業保険の受給や再就職活動をスムーズに進めるために重要です。メモを取るなどして、内容をしっかりと理解しておきましょう。

⑤求職活動と失業認定

失業保険を受給するためには、定期的に失業認定を受ける必要があります。失業認定の判断基準は、積極的に求職活動しているかです。

求職活動の頻度は、原則として4週間(28日間)ごとに最低2回行う必要があります。初回認定日の場合は1回の求職活動で認められます。

認められる求職活動の具体例

- ハローワークでの職業相談や職業紹介

- ハローワーク経由や転職サイト

- 転職エージェントなどを活用した求人応募

などがあります。

他にも求職活動実績として認められる事があります。下記の記事を参考にしてください。

失業認定は、4週間ごとに指定された失業認定日にハローワークで行います。失業認定申告書に求職活動の内容を記入して提出し、雇用保険受給資格者証も一緒に提出します。

失業保険の受給中は、再就職に向けた活動が大切です。ハローワークの支援をフル活用しつつ、積極的に求人に応募していきましょう。

「転職×退職のサポート窓口」では、専門家があなたの再就職をサポートします。LINEで簡単に相談できるので、下のリンクからお気軽にご連絡ください。

「転職×退職のサポート窓口」では、退職後に給付金を受け取るサポートをしてもらえます。

相談は無料なので、退職を検討している方はまず問い合わせてみると良いでしょう。

- 実績が業界最多の10000件以上

- 複雑な申請をプロがサポート

- 失業保険を最短1ヶ月で受け取れる!

- 最大300万円以上受給できる可能性がある!

- 専門家の監修がある安心サポート!

失業保険を受給する際の3つの注意点

失業保険を受け取る前に、次の3点についてあらかじめ確認しておくことが大切です。

- 不正受給に注意する

- 求職活動の実績を求められる

- 給付制限が適用される可能性がある

それぞれの注意点を詳しく見ていきましょう。

不正受給に注意する

失業保険の不正受給は、違法行為です。発覚すると、厳しいペナルティが課失業保険を不正に受給することは法律違反にあたり、発覚すれば厳しい処分を受ける可能性があります。支給された金額の返還を求められるだけでなく、今後の受給資格を失うことにもつながります。

不正とみなされる行為は、以下の通りです。

- アルバイトや収入を得ているのに報告しない

- 就業できる状態にないのに受給し続ける

- 実際の退職理由や書類の内容を偽って申請する

ハローワークや関係機関では、こうした不正を防ぐための監視体制が整っており、多くの場合で発覚します。

不正が判明すると、以下のようなペナルティが科される可能性があります。

- 支給資格の取り消し

- 支給された金額の全額返還

- 追加の納付や罰金

意図的ではなかった場合でも、規則に違反していれば処分の対象となるため、制度を正しく理解し、申請時には正確な情報を提出するようにしましょう。

求職活動の実績を求められる

失失業保険を受け取るには、一定の頻度で就職活動を行っていることを証明する必要があります。原則として、4週間(28日)ごとに少なくとも1回以上の活動実績が求められます。

上記のルールが設けられているのは、以下が理由です。

- 失業保険は「働く意欲がある人」に向けた支援であるため

- 本人が積極的に求職していることを確認するため

- 制度の健全な運用を保ち、不正な受給を防ぐため

- 早期の再就職を後押しし、受給者の意欲を維持するため

認められる求職活動の具体例や手続きの詳細は、以下のページで確認できます。

給付制限が適用される可能性がある

給給付制限とは、失業保険の基本手当が一定期間にわたって支給されない制度です。期間中は手当を受け取れないため、一時的に無収入の状態になる点に注意しましょう。

なお、給付制限があるかどうかで、受け取れる金額や期間に差が出るため、制度の仕組みをあらかじめの確認が大切です。

失業保険の無料相談をするなら「転職×退職のサポート窓口」がおすすめ!

手取り15万円で受け取れる失業保険は、次の通りです。

- 【会社都合退職】

-

- 月額:148,000円

- 受給総額:1,184,000円

- 【自己都合退職】

-

- 月額:148,000円

- 受給総額:740,000円

※退職時の年齢30歳で被保険者期間10年以上20年未満の場合

失業保険で受給できる手取り額は、離職前の賃金や年齢、被保険者期間、退職理由によって変わります。

会社都合・自己都合それぞれの具体例も紹介しているため、ご自身の状況に応じた見通しが立てやすくなります。失業中の生活設計に役立てたい方は、ぜひ参考にしてください。

手続きや受給条件で不明な点があれば、専門家への相談がおすすめです。

「転職×退職のサポート窓口」は、LINEから24時間いつでも無料で利用できるため、心強い味方になります。

プロの社会保険労務士が、あなたの状況を丁寧に確認し、受給見込み額の試算まで行ってくれます。失業保険の手続きに不安を感じたら、ぜひ以下のリンクから相談してみてください。

「転職×退職のサポート窓口」では、退職後に給付金を受け取るサポートをしてもらえます。

相談は無料なので、退職を検討している方はまず問い合わせてみると良いでしょう。

- 実績が業界最多の10000件以上

- 複雑な申請をプロがサポート

- 失業保険を最短1ヶ月で受け取れる!

- 最大300万円以上受給できる可能性がある!

- 専門家の監修がある安心サポート!